Свадьба является важным, ярким и запоминающимся событием для каждого человека. Но организация свадебного торжества – это значительные денежные затраты. Их способна помочь частично компенсировать материальная помощь в связи с бракосочетанием. Как ее получить? Каков ее размер и облагается ли она налогами? Узнать все это можно из данной статьи.

Кто должен выплачивать материальную помощь?

Как выплачивается материальная помощь при вступлении в брак? Этот вопрос наверняка способен заинтересовать многих молодоженов. Матпомощь является видом социальной услуги. Она может быть предоставлена работникам государственных и частных предприятий для того, чтобы поддержать их жизненный уровень.

Материальная помощь может быть оказана любому человеку по месту его работы, службы или учебы. Матпомощь выдается как в качестве денежных средств, так и в виде различных вещей или даже продуктов питания. Помощь может быть выдана в связи с различными жизненными обстоятельствами, например, при вступлении в брак.

Материальная помощь в связи с вступлением в брак не регламентирована Трудовым законодательством. Иными словами, основания и порядок ее выдачи не установлены. Материальная помощь при заключении брака и ее размер прописаны в коллективном договоре предприятия. Подобные выплаты не зависят от результата работы компании, индивидуальных показателей сотрудника или величины оплаты его труда. Таким образом ее нельзя считать элементом оплаты труда. Она носит стимулирующий или компенсационный характер.

Материальная помощь при заключении брака на работе предназначена для решения возникших у сотрудника проблем. Пособие не носит регулярный характер и выплачивается единожды по заявлению, в связи с конкретным событием.

Материальная помощь в связи с вступлением в брак не имеет определенного значения в денежном эквиваленте. Ее размер определяет руководитель организации, учитывая возможности компании. Как правило, чем крупнее и богаче организация, тем больше матпомощь.

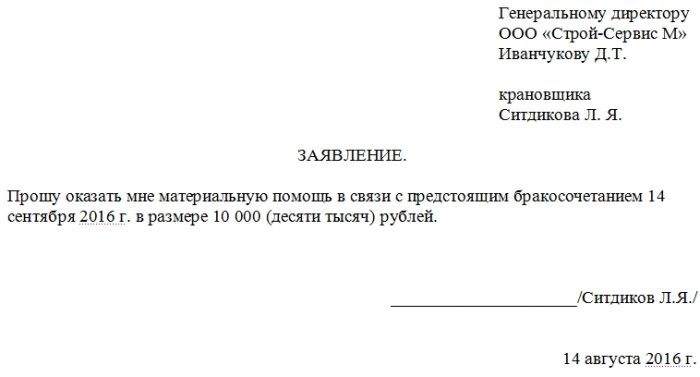

Как получить материальную помощь на свадьбу?

Чтобы получить матпомощь на бракосочетание, требуется выполнить следующие действия:

- написать заявление на имя руководителя организации. К нему нужно приложить документ, подтверждающий заключение брачного союза. Заявление на материальную помощь в связи с заключением брака пишется в свободной форме, его образец выглядит следующим образом: в правом верхнем углу указывается, кому подается заявление, ниже – от кого. Далее излагается суть вопроса. Достаточно написать просьбу о выдаче матпомощи, указать причину и отметить, что копия свидетельства о браке прилагается. Внизу нужно поставить дату, фамилию, инициалы и подпись;

- заявление регистрируется в журнале входящих документов у секретаря директора. Его ксерокопия, подписанная ответственным лицом, выдается сотруднику. В некоторых организациях существует строгий образец заявления на выдачу матпомощи. В таком случае, бланк можно попросить распечатать у секретаря или в отделе кадров;

- если директор посчитал вступление в брак веской причиной для оказания материальной помощи, то им издается соответствующий приказ, который перенаправляется в бухгалтерию для исполнения.

Выплата носит единовременный характер и чаще всего выдается в ближайший день зарплаты или аванса. В некоторых случаях, работодатель может выдать матпомощь в день подачи заявления. Это напрямую зависит от многих внутренних факторов компании. Например, госслужащий наверняка получит матпомощь в день зарплаты, потому что на таких предприятиях редко бывают свободные деньги. Внеочередную инкассацию делать никто не станет. В частных организациях материальная помощь, как правило, больше.

Облагается ли материальная помощь подоходным налогом?

Актуальным является вопрос, почему матпомощь выдается на работе после свадьбы, а не до нее, ведь деньги нужны именно на проведение торжества. Причиной тому является налоговое законодательство Российской Федерации. Если материальная помощь будет оказана бесцельно и без подтверждения каких-либо веских обстоятельств, послуживших поводом для ее выдачи, то передача денег может быть признана мошеннической схемой. Чтобы по незнанию не стать нарушителем закона, следует рассмотреть вопрос о налогообложении более детально.

Облагается ли материальная помощь налогами? На этот вопрос нельзя дать однозначного ответа. Существует ряд правил, установленных на законодательном уровне. Если налогообложение не будет контролировать данный вопрос, то руки мошенников будут развязаны. Налоговый взнос придется заплатить в следующих ситуациях:

- если работник не имеет возможности документально подтвердить факт официального заключения брака;

- налоги придется платить если ни один нормативный документ организации не указывает на то, что компания готова оказывать материальную поддержку своим сотрудникам в различных ситуациях, в том числе по поводу свадьбы.

В любом случае не придется платить налоги, если размер материальной помощи не превышает 4 000 рублей в год на одного работника.

Если помощь оказывается в виде продуктов питания и различных вещей, то их стоимость также не должна превышать 4 000 рублей.

Не важно, придется ли платить налоги с выданной материальной помощи. Главное то, что работодатель внимательно относится к нуждам своих подчиненных. Руководство некоторых компаний готово самостоятельно уплатить 13 % подоходного налога, чтобы у сотрудников не возникло проблем с налоговой инспекцией.

Если будущие муж и жена работают в одной организации, то им наверняка интересно, как будет выдаваться материальная помощь в подобной ситуации. Чаще всего работодатели предпочитают выдавать ее раздельно. Во-первых, таким образом они поощряют обе стороны. Во-вторых, имеется возможность избежать необходимости платить подоходный налог, ведь как сказано выше, сумма, необлагаемая налогом равна 4 000 рублей. Таким образом имеется возможность выдать на свадьбу 8 000 рублей, не вызвав подозрение среди налоговой инспекции.

Существует еще одни вид материальной помощи, инициатором выдачи которой является не руководство компании, а ее сотрудники, то есть, коллеги человека, решившего жениться (выйти замуж). В принципе, подобную матпомощь можно считать совместным подарком членов коллектива, в честь бракосочетания. Налогообложению они не подлежат. При этом, не имеет значения, о какой сумме идет речь.

Этот момент оговорен в 217 статье Налогового кодекса Российской Федерации (пункт 18.1). Согласно этому закону, подарки, врученные физическими лицами, не являющимися членами семьи, или близкими родственниками, не считаются получением дохода. Исключением являются случаи дарения недвижимости, транспортных средств и акций.

По большей части, вопрос налогообложения материальной помощи не должен волновать сотрудника какой-либо организации. Вопросы, связанные с необходимостью уплаты подоходного налога, уже давно детально разобраны юридическим отделом и бухгалтерией. Все что нужно от сотрудника – это написанное заявление на имя директора. Все нюансы, связанные с налогообложением, будут решены без его участия. Ему останется получить деньги или любые другие материальные блага.

Материальная помощь на свадьбу – это поддержка со стороны работодателя. Ее выдача не является обязанностью компании, поэтому прежде чем просить выдать ее, следует заблаговременно узнать у коллег или секретаря директора, выполняются ли подобные выплаты в принципе, и только после этого писать заявление. Если внутренними актами организации не предусмотрена выдача матпомощи, то наверняка руководство компании выкажет внимание иным способом, например, преподнеся подарок в честь свадьбы.